I riassunti , gli appunti i testi contenuti nel nostro sito sono messi a disposizione gratuitamente con finalità illustrative didattiche, scientifiche, a carattere sociale, civile e culturale a tutti i possibili interessati secondo il concetto del fair use e con l' obiettivo del rispetto della direttiva europea 2001/29/CE e dell' art. 70 della legge 633/1941 sul diritto d'autore

Le informazioni di medicina e salute contenute nel sito sono di natura generale ed a scopo puramente divulgativo e per questo motivo non possono sostituire in alcun caso il consiglio di un medico (ovvero un soggetto abilitato legalmente alla professione).

Gucci, Prada, Costume National, perché si parla oggi soprattutto di marche italiane?

Forse perché gli italiani sono più dinamici che i loro concorrenti internazioni o perché hanno lanciato un modello di gestione che fa scuola? Esistono delle ragioni storiche, culturali ed economiche che hanno reso possibile questa riuscita?

Il settore della moda rappresenta uno degli elementi cardine dell’economia europea. Le marche europee che diffondono il loro stile e il loro nome sono ben conosciute sia in Giappone che negli Stati Uniti d’America. I due paesi re di questo settore sono, senza alcun dubbio, la Francia e l’Italia.

Partendo da quest’ultima affermazione, si può constatare che ultimamente si parla e scrive soprattutto delle marche italiane, o meglio, di un sistema di gestione iniziato dagli italiani.

Ma prima di arrivare a questo livello di leadership, nel settore dell’abbigliamento di alta gamma, erano molto in ritardo rispetto ai Francesi. In effetti, fino agli albori degli anni 80, le imprese francesi dominavano il mercato mondiale dell’abbigliamento, attraverso le tradizionali Maison de Haute Couture e poi con il pret-à-porter dei creatori. Ma questa enorme notorietà internazionale era danneggiata da un sistema di licenze, lanciato nel 1949 da Christian Dior, che costerà molto caro poi alle imprese della moda francese. Sistema che non era per niente sviluppato in Italia, dove, paradossalmente le imprese italiane producevano per le marche francesi.

Ultimamente la Francia fa fatica a contrastare gli attacchi della concorrenza proveniente dagli altri paesi. Lo sviluppo della moda francese stagna e la notorietà degli stilisti è estremamente in pericolo a causa dell’arrivo di designer stranieri. Gli Italiani, come Gucci, Prada, Giorgio Armani, sono oggi leader sui mercati grazie soprattutto al controllo delle loro fonti di approvvigionamento delle materie prime, dell’apparato produttivo e della loro aggressività commerciale.

L’Italia costituisce un sistema molto originale rispetto all’insieme delle economie occidentali. La grande impresa ha spesso legato dei legami stretti con la miriade di medie e piccole imprese che costituiscono il tessuto economico e favoriscono la creatività e la flessibilità. Glia artigiani italiani sono riusciti spesso a conquistare dei mercati attraverso dei consorzi e delle associazioni di PMI.

Se si descrive l’organizzazione e la produzione industriale in Italia, possiamo parlare di un modello italiano?

La risposta sembra affermativa se si caratterizza la specificità del sistema produttivo fino all’”impresa-rete”: si tratta di strutture che si orientano, in modo particolarmente flessibile, verso delle specializzazioni della produzione e verso la creazione di processi di lavoro capaci di trarre il massimo dai differenti fattori della produzione.

Questa flessibilità sembra caratteristica del modello italiano; questa spiega la capacità delle piccole e medie imprese di sostenere efficacemente una concorrenza mondiale sempre più dinamica.

La leadership nell’industria dell’abbigliamento può essere in parte attribuita ad eventi storici, ma ugualmente a delle politiche statali specifiche. L’industrializzazione tardiva dell’Italia ha creato una situazione nella quale il Paese si è strutturalmente orientato verso i settori tradizionali piuttosto che verso l’industria pesante.

La transizione dal modello taylorista rigido dei modelli industriali dell’inizio del XX secolo verso una organizzazione più flessibile della produzione ha generato una forte deverticalizzazione, cioè una frammentazione delle grandi imprese.

Questa deverticalizzazione unita all’espansione industriale continua delle zone di specializzazione e dei distretti ha permesso di rispondere rapidamente alle esigenze di un mercato in continuo cambiamento, quando altri Paesi dotati di un tessuto industriale più vecchio si sono confrontati con dei difficili problemi di ristrutturazione e di riposizionamento sul mercato.

I consumatori dei Paesi con un alto reddito pro-capite comprano non soltanto per sopravvivere ma ugualmente e soprattutto per soddisfare un desiderio imposto dallo status sociale. L’immagine veicolata dal prodotto diventa importante quanto il prodotto lui stesso. Il boom del Made in Italy è basato su dei prodotti a forte contenuto immateriale come l’immagine di marca, lo stile e la moda.

L’accento messo su questo aspetto di moda o di stile deriva anche dal desiderio di trovare un posto sul mercato internazionale. Fino agli anni 60, l’Italia era capace di superare i concorrenti traendo profitto da un reale differenziale di costo grazie all’abbondanza di mano d’opera a basso costo. Questo vantaggio si è ridotto con l’avvento di nuovi produttori dei Paesi in via di sviluppo e i cambiamenti sostanziali del mercato del lavoro in Italia. Conservare le parti di mercato implicava allora un adattamento a quella nuova situazione, attraverso la creazione di una gamma più larga di prodotti e una politica di immagine di marca destinata a fidelizzare i consumatori.

Oggi le due potenze mondiali della moda si ritrovano unite sul piano delle Federazioni ma sono in guerra sul possesso delle marche. Quali saranno le strategie per il futuro?

Alla fine del Secondo Conflitto Mondiale, la situazione economica dei paesi europei coinvolti nella guerra era drammatica e per alcuni ai limiti del collasso. Per l’Europa fu un periodo tragico, ricco di austerità e la ripresa fu progressiva. In compenso, per gli Stati Uniti questo fu il periodo in cui svilupparono la loro supremazia attraverso l’applicazione del piano Marshall.

Le nuove tendenze della moda cominciarono a farsi vedere di pari passo con il ritorno alla prosperità. Tuttavia, la velocità alla quale le industrie europee si ripresero fu variabile nei differenti paesi.

In Francia, fu soltanto con la prima sfilata di Christian Dior, nel 1947, che la moda francese riaffermò la sua supremazia. Le sue creazioni erano state battezzate dalle giornaliste americane “new look”: dei modelli molto opulenti, che sottolineavano le curve e che si ispiravano all’eleganza e alla femminilità del passato. Questa reminiscenza del XIX secolo non nasceva per caso in un epoca dove si sperava dimenticare la miseria e i morti degli anni passati. Il lusso di Dior simbolizzava la novità e la voglia di avere una vita differente dopo le tragedie della guerra.

Per far fronte ad un tale successo, soprattutto all’estero, Christian Dior Inc. viene creata nel 1949, nello stesso tempo in cui viene firmato il primo contratto di licenza per una linea di accessori destinata al mercato americano.

Ma in questi decenni non assistiamo solamente alla nascita della Maison Dior. Infatti, altri grandi presentano le loro collezioni: Pierre Balmain (1945), Hubert de Givenchy (1952), giusto per citane qualcuno.

In Italia, le conseguenze della guerra furono molto gravi, considerando il livello economico già debole dell’anteguerra: assenza di una industria pesante, mancanza di ricchezze naturali, livello di alfabetizzazione molto basso, disparità tra Nord e Sud del Paese.

Durante glia anni 50, nonostante questa situazione abbastanza drammatica, Roma resta un centro di interesse che attira il turismo e l’industria americana del cinema. Ciò porta una certa notorietà internazionale alle marche italiane installate a Roma e Firenze: Gucci, Schubert, Fausto Sarli cominciano ad essere ben note negli Stati Uniti.

La data del 12 febbraio 1952 segna probabilmente la nascita della moda italiana, cioè quando il Marchese Gianbattista Giorgini organizza nella sua casa di Firenze una prima sfilata di moda.

Quest’uomo invita i pionieri del “Made in Italy” a presentare le loro collezioni ad un pubblico scelto, composto da clienti stranieri e da giornalisti delle principali riviste internazionali.

Egli era sin dagli anni 30 consulente in Italia dei grandi magazzini americani e conosceva bene le esigenze di quel ricco mercato che, negli anni 50, era il solo capace di assorbire le produzioni italiane e francesi.

Questa manifestazione conobbe un tale successo che traslocò tre anni più tardi alla Sala Bianca di Palazzo Pitti. Da allora vi avrà luogo regolarmente e sarà a ridosso dei defilé parigini.

In Francia, come in Italia del resto, la figura dello stilista resta fondamentale, ma la gestione del nome dello stilisti è molto differente. Grazie alla via tracciata dalla Maison Dior, i contratti di licenza cominciano a moltiplicarsi ad una velocità inattesa: l’incremento della notorietà delle marche francesi spinge le filiali francesi a firmare di contratti di licenza per numerosi prodotti.

Dall’altro lato delle Alpi, gli Italiani continuano a sviluppare un tipo di sartoria abbastanza rudimentale, che era molto lontano dal modello di sviluppo francese, basato già su l’apertura di filiali all’estero.

A quell’epoca, i compratori americani venivano in Italia perché erano sedotti dai prezzi bassi in rapporto alla qualità presentata: ma,via via, essi capirono che la novità dello stile italiano era nei tessuti, la fantasia, la semplicità del taglio e l’uso dei colori. Alla base di questa qualità, cominciava a definirsi un tessuto di piccole e medie imprese capaci di integrare tutti gli elementi della filiera.

La venuta di una nuova cultura giovanile modifica le abitudini dell’abbigliamento rispetto le epoche precedenti: un capo d’abbigliamento è una merce che si compra per l’uso quotidiano e che si getta senza rimpianti. Negli anni 60 assistiamo alla nascita delle prime imprese di vendita per corrispondenza e i grandi magazzini allestiscono degli spazi per i giovani.

Allora si capisce meglio perché e come il concetto stesso di moda oscilla in questo periodo. La moda cessa di essere unicamente una scelta sociale rigida ma diventa uno “stile di vita” legato all’esplosione della gioventù, della società dei consumi e, inoltre, all’apparizione di nuove tecniche di confezione.

Questa “rivoluzione”tocca anche le case di alta moda e alcune reagiscono creando delle collezioni di prêt-à-porter, un tipo di prodotti fabbricati industrialmente e in grande quantità a dei prezzi più abbordabili che quelli della Haute Couture. E la nascita del prêt-à-porter degli stilisti.

Grazie al prêt-à-porter, le imprese di confezioni, come C. Mendes, assistono ad un forte aumento dei contratti di licenza di fabbricazione e distribuzione e, conseguentemente, del fatturato. In compenso, le imprese artigianali legate ad uno stilista non sono più capaci di affrontare la concorrenza di questa industria e sono obbligati a chiudere la loro attività.

Nello stesso tempo, gli stilisti italiani conservano il loro prestigio internazionale grazie a delle collezioni originali, con delle forme nuove e dei colori meditteranei: sono gli anni di Roberto Capucci, Emilio Pucci e Alberto Fagiani.

Dopo i movimenti del maggio del 68, la moda prende come riferimento i giovani e si manifesta in due modi: da un lato i vestiti classici e facili da portare e, dall’altro, i vestiti più elaborati. Nell’abbigliamento femminile, assistiamo all’eliminazione della linea rigida e triangolare della minigonna per passare alla silhouette longilinea e fluida della gonna longuette e della gonna pantalone e della generazione delle donne in pantalone. Dal lato maschile, l’interesse per la loro tenuta persiste ma ci sono delle modifiche nelle linee.

Anche se Parigi resta il centro mondiale della moda, New York, ma soprattutto Milano, in questi anni, continuano ad affermarsi come centri sempre più importanti per l’industria dell’abbigliamento.

A partire dal 1973, nel mondo intero, tutti i settori industriali lottano contro l’inflazione e la crisi economica, causate dall’aumento del prezzo del petrolio. La guerra del Vietnam terminò negli stessi anni, ma dei violenti disordini persistettero, soprattutto con le manifestazioni studentesche in America e in Europa e gli attentati terroristici che si moltiplicarono in tutto il mondo.

Il clima di permissività che regnava in materia di moda nel corso degli anni 70, videro questi diversi avvenimenti sociali e politici essere fonte di ispirazione per certi stilisti. Nel complesso, tuttavia, la moda si evolveva, era oramai meno dipendente dai diktat degli stilisti e si manifestava sempre di più come una scelta personale del consumatore.

La moda segue in questo periodo l’evoluzione della società: vediamo nascere dei nuovi segmenti di mercato (come l’abbigliamento per la gioventù e lo sportswear) e essa si democratizza.

In Francia, i couturiers divengono dei capi di grandi imprese che si ingrandiscono in modo considerevole grazie ai contratti di licenza; il nome dello stilista assomiglia al concetto di marca-ombrella. A fianco della creatività e della qualità dei prodotti assistiamo alla nascita della gestione commerciale.

Alcune nicchie di consumatori cominciano ad apparire e a spingere le case di moda ad internazionalizzarsi, investendo in una rete di distribuzione in proprio e in comunicazione all’interno delle riviste specializzate: Chloé firma un contratto di licenza per la distribuzione in Giappone nel 1970 e Chanel apre la sua prima boutique a Los Angeles negli stessi anni.

In Italia, una nuova figura comincia a delinearsi: lo stilista. Egli applica alla creazione del prêt-à-porter i criteri del design industriale: egli è capace di interpretare i cambiamenti di esigenze della società.

Se esistono delle imprese che moltiplicano enormemente le loro vendite, come Armani e Ferré, ce ne sono altre che chiudono le loro porte: il loro stile, purché risulti interessante dal punto di vista del concetto, non è più al passo con i tempi. La crisi petrolifera si unisce a ciò e obbliga gli italiani a ridurre in modo drastico i costi.

Nel corso degli anni 80, la couture perde il suo ruolo di pioniere nell’innovazione dei tagli, delle forme della scelta di nuovi tessuti. È il prêt-à-porter che oramai detta le regole e impone le tendenze della moda.

Durante questi anni, il consumo mondiale raggiunge dei livelli mai toccati; l’attrazione delle griffe, molto accessibili grazie alle declinazioni dei prodotti di licenza, fa esplodere i fatturati. Le case di moda sono diventate dei veri e propri imperi industriali e commerciali, ben lontani dalle loro origini artigianali. Molte società decidono di controllare direttamente alcune tappe, soprattutto la produzione e la logistica, con dei partner o delle joint-venture. In Italia, il concetto di “filiera” diventa sempre più diffuso: esso permette di sincronizzare le differenti fasi produttive dall’inizio alla fine, in modo da assicurare un miglior servizio al mercato. Vengono incrementati gli investimenti nella distribuzione a livello mondiale e le brand extension attraverso le fusioni e le acquisizioni.

Prodotto, gestione commerciale e marketing sono le nuove armi che permettono alle imprese di essere competitive sui mercati internazioni.

La recessione dell’inizio degli anni 90 ha fatto nascere un movimento di reazione contro il consumo forsennato che aveva caratterizzato il decennio precedente. Tanto più i redditi diminuivano, le vendite della Haute Couture si abbassavano. Le maison furono duramente colpite dalla guerra del Golfo, che mise termine al lucrativo commercio con gli Emirati Arabi e determinò la caduta delle vendite di cosmetici e profumi nei Duty free shop. Come alla fine degli anni 60, il settore dell’abbigliamento cominciò a manifestare un interesse per l’ecologia e la spiritualità e numerosi stilisti presero ispirazione dalle sottoculture e dalle tradizioni ornamentali etniche, non sottomesse alle correnti generali della moda.

Si sapeva da molto tempo che la moda scendeva dalla passerella alla strada, ma da qualche tempo, si osserva il processo inverso. La Haute Couture si era ispirata alla strada durante gli anni 70 e 80, ma nella prima metà degli 90, le collezioni cominciarono a traboccare di riferimenti a delle culture sconosciute. È così che Dolce & Gabbana si impadronirà dello stile hippie, Chanel del rap, Calvin Klein del reggae e Jean Paul Gaultier del Grunge.

La fine degli anni 90 è caratterizzata da dei cambiamenti nella struttura della domanda finale, delle modifiche nel rapporto industria-distribuzione e da mutamenti nella localizzazione della produzione a livello mondiale. I consumi si orientano verso dei prodotti diversi dall’abbigliamento e ciò determina una contrazione dei fatturati. Inoltre, la distribuzione organizzata comincia a giocare un ruolo importante nel settore, negoziando dei prezzi bassi con i fabbricanti, e determinando un abbassamento del prezzo medio dell’offerta dei vestiti sul mercato. Infine, il differenziale di costo tra i Paesi industrializzati e i Paesi in via di sviluppo spinge i primi a delocalizzare la produzione.

Per concludere, nella moda, come nel lusso, la finanza entra potentemente: fusioni, acquisizioni, Borsa sono le parole nuove del settore. Non è altro che l’inizio di un processo che continuerà nel corso degli anni che seguono.

La fine degli anni 90 è stata caratterizzata da una vera e propria guerra tra alcune marche di moda di alta gamma. A Bernard Arnault che comprava Fendi, con la partecipazione di Prada, rispondeva Pinault Printemps Redoute (PPR) acquistava, attraverso la controllata Gucci, Yves Saint Laurent, a LVMH (Louis Vuitton Moet Hennessy) che entrava nel capitale di Emilio Pucci, Gucci comperava Balenciaga. Oggi, il settore, che non ha ancora raggiunto la maturità, continua ad evolversi: movimenti di manager, di proprietari, di capitali. Neppure la nazionalità delle aziende è più chiara ai professionisti del settore: gli Italiani comperano delle marche francesi e i Francesi prendono il controllo di società italiane.

Sola certezza in questo marasma è la di Didier Grumbach, Presidente della Fédération Française de la Couture, du Prêt-à-Porter des Couturiers et des Créateurs de Mode e Mario Boselli, Presidente della Camera Nazionale della Moda e Pitti Immagine di continuare a collaborare alfine di adottare una politica comune di sostegno dell’industria tessile e dell’abbigliamento: solo una azione comune potrà essere efficace contro la concorrenza asiatica, soprattutto cinese, la contraffazione e potrà sostenere i giovani talenti europei.

Mario Borselli durante una intervista, diceva chiaramente:”sul mercato interno europeo della moda, l’unica alleata naturale dell’Italia è la Francia. Che piaccia o no! A me ciò piace!”.

Se si osservano i movimenti verso l’estero delle imprese francesi e italiane, possiamo identificare abbastanza nettamente due periodi e anche due modi differenti di internazionalizzarsi.

Il primo periodo comincia nel corso degli anni 50 e termina alla fine degli anni 70, cioè quando l’altro comincia. La caratteristica di questi primi trenta anni è la supremazia commerciale e di notorietà dei Francesi sugli Italiani. In effetti, delle importanti maison nacquero in quell’epoca: Christian Dior e Celine nel 1946, Givenchy e Chloé nel 1952 e altre continuano la loro attività cominciata parecchi anni prima: Chanel, Lanvin, Vuitton, Hermès.

In Italia le case di moda non riscuotevano lo stesso successo e non avevano la stessa considerazione presso gli operatori internazionali del settore: Fontana, Pucci, Cappucci erano conosciuti ma non facevano della Haute Couture, che era un affare solamente francese.

Durante gli anni 60, si assiste all’arrivo di altre marche, ancora francesi: Courrèges, Pierre Cardin, Emmanuel Ungaro e Yves Saint Laurent fanno la loro apparizione nell’universo della moda.

Ma verso la fine degli anni 70, questo fenomeno si inverte: si vedono nascere molte più marche italiane: Trussardi nel 1973, Gianfranco Ferré nel 1974, Giorgio Armani nel 1975, Gianni Versace nel 1978, seguiti nel decennio successivo da Meschino nel 1983, Dolce & Gabbana nel 1985 e Costume National nel 1989.

Due periodi, ma anche due differenti approcci ai mercati internazionali: i Francesi con dei contratti di licenza di fabbricazione e distribuzione; gli Italiani con degli accordi, delle esportazioni dirette, delle aperture di boutique e show-room.

Due esempi: Givenchy, per sviluppare la sua attività negli Stati Uniti e in Giappone firmò degli accordi di licenza per la fabbricazione e la distribuzione. Dall’altro lato, Giorgio Armani che aprì la sua attività nel 1975, creò la Giorgio Armani Corporation nel 1979, per rispondere alla crescita rapida delle sue attività oltre oceano. (vedi Appendice)

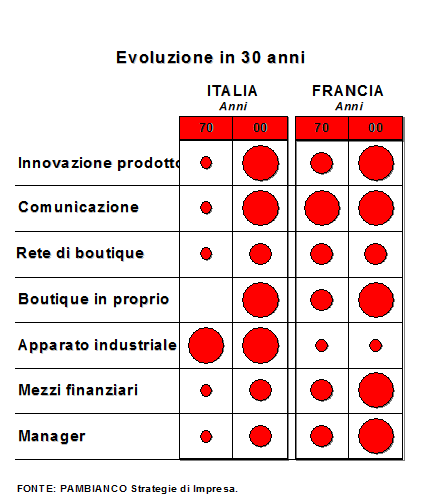

In questo secondo periodo, dagli anni 70, come si può constatare nella tabella seguente, il settore della moda in Francia e in Italia, ha subito notevoli cambiamenti: crescita dell’importanza e delle spese in comunicazione, arrivo di esperti in marketing, forti investimenti nella distribuzione in proprio e crescita esponenziale del numero di boutique nel mondo intero.

Se analizziamo la dimensione del cerchio, che indica l’evoluzione in questi ultimi 30 anni, vediamo che l’Italia ha avuto un maggior aumento degli elementi considerati, ad eccezione dei mezzi finanziari utilizzati e del numero di manager specializzati nella gestione delle imprese della moda, dove ancora la Francia conserva la supremazia.

La grande rapidità di adattamento delle imprese italiane ai cambiamenti del marcato ha invertito le posizioni e oggi, come si può vedere nella tabella seguente, l’Italia domina il mercato mondiale con largo vantaggio sui cugini d’oltralpe.

Tab. 1 Valore del marcato dell’abbigliamento nel 2000, in milioni d’€

|

|

ITALIA |

FRANCIA |

||

|

Marcato mondiale |

M de € |

% |

M de € |

% |

ABBIGLIAMENTO |

21.700 |

8.500 |

39,3 |

2.800 |

13.1 |

Fonte : PAMBIANCO Strategie di Impresa

La Haute Couture nacque in Francia e alimentò fino alla fine degli anni 50 la posizione di Parigi come capitale della moda internazionale.

Questo ruolo di precursore è stato determinato da differenti fattori: per primo, il rapporto tra gli artisti puri e gli stilisti fu sempre molto stretto a Parigi. La città ha sempre favorito e ispirato il lavoro degli artisti. In più, le istituzioni e la rete di collaboratori che ruotano attorno alla moda hanno permesso di creare degli avvenimenti durante le presentazioni delle collezioni di Haute Couture. Dall’inizio del secolo, l’atteggiamento francese nei confronti della moda è sempre stato caratterizzato da una dimensione di lusso, prestigio ed esclusività.

Dopo la Seconda Guerra Mondiale, nel 1947, la prima collezione di Christian Dior afferma nuovamente la supremazia mondiale della moda francese.

Le due date che bisogna assolutamente ricordare per capire l’evoluzione dei rapporti tra creazione e politica internazionale francese sono le seguenti: 1949, Christian Dior firma il suo primo contratto di licenza per la fabbricazione e la distribuzione di calze negli Stati Uniti, 1952 creazione all’interno della maison, e per la prima volta nella storia della moda, del posto di direttore di licenze al fine di rispondere alla complessità e al numero di licenze accordate.

È l’inizio di un modello di gestione che segnerà la storia della moda francese per 40 anni.

Durante gli anni 60, la moda francese subì una crisi d’identità profonda: da un lato la Haute Couture, che non riusciva a trovare un equilibrio economico soddisfacente, e dall’altro lato l’industria della confezione che si insinuava in una crisi che doveva farne uno dei settori sinistrati dell’industria francese, che durante i “Trenta Gloriosi” presentava un forte sviluppo dell’industria pesante.

Dei numerosi fattori hanno contribuito a questo stato delle cose, tra cui il principale fu quello della crescita potente della concorrenza straniera dei Paesi a basso stipendio, tra cui l’Italia; ciò è temibile in una attività dove la manodopera rappresenta una parte molto importante dei costi di produzione. In più, in quell’epoca, “la struttura dell’industria francese della moda era totalmente incompatibile con il concezione e la fabbricazione rapida di articoli di moda a buon mercato destinati ai giovani consumatori” . In effetti, la lunghezza del ciclo produzione-distribuzione e la struttura verticale della professione la rendevano più sensibile agli impulsi dati a monte che alle reazioni del mercato.

Inoltre si profila l’immagine di una filiera monolitica, dipendente dai grandi gruppi tessili, e adottando, spesso in ritardo, una moda imposta dall’alto. Questa struttura si sarebbe rivelata inadatta all’evoluzione del mercato: da cui l’apparizione di circuiti corti che sono all’ascolto della domanda e sanno rispondere alle sue aspettative. La crisi dell’industria tessile sarebbe stata causata da questa incapacità di adattarsi. La mutazione della moda degli anni 60 avrebbe pure giocato un ruolo rivelatore delle debolezze strutturali dell’industria dell’abbigliamento in Francia.

Ma più che ogni altro fattore, è l’ingresso della Francia nel Mercato Comune che rivelerà le sue debolezze, soprattutto nel campo dei tessuti sintetici e del cotone.

La concorrenza internazionale si è fatta sempre più agguerrita l’apertura delle frontiere grazie alla firma del Trattato di Roma del 1957.

Anche se le difficoltà dell’industria tessile, ancora poco sviluppate negli anni 60, sono dovute alla congiuntura di molteplici fattori, la modificazione in profondità della natura della domanda e la sfasatura progressiva tra questa domanda e l’offerta tradizionale di vestiti può essere considerata come una delle spiegazioni di questa crisi.

Nel corso degli anni 60, la scena si anima di nuovi creatori che interpretano con fantasia e immaginazione la nuova donna: André Courrèges con il suo stile spaziale, Pierre Cardin con i suoi tagli innovatori, Yves Saint Laurent con il suo celebre smoking. Ma pure loro continuano a gestire la marca attraverso dei contratti di licenza per la fabbricazione del loro prêt-à-porter. Cardin, che ha declinato la sua marca fino agli accessori da bagno, resta l’esempio principale e ancora vivente della politica di sviluppo internazionale degli stilisti francesi attraverso il sistema di licenze.

Negli anni 70 e 80, non cambia di molto rispetto il passato: i nuovi arrivato, Jean Paul Gaultier, Claude Montana hanno trovato sostegno per la fabbricazione all’estero ed in particolare in Italia.

In Francia, c’era da un lato la Haute Couture, che continuava a lavorare con i laboratori di confezione artigianale e dall’altro c’erano gli stilisti che trovavano poco sostegno industriale per sviluppare le loro collezioni sul territorio francese.

Lo slancio importante delle licenze durante gli anni 70 corrispondeva alla volontà di diversificare i prodotti di una marca e a sviluppare la sua attività rapidamente.

In effetti una licenza può rispondere a differenti bisogni:

La concessione di licenze ha permesso alle marche di prêt-à-porter francese di accedere ai mercati più lontani. Il sostegno apportato dalle licenze e la libertà quasi totale accordata ai licenziatari dalle case madri hanno determinato il successo commerciale delle società francesi. Un grande successo nel mondo intero, ma afflitto da una redditività scarsa, poiché le maison di moda non percepivano che le royalties e non beneficiavano dei margini possibili grazie ad un sistema di distribuzione in proprio e al controllo diretto della produzione.

Oggi, il sistema francese di gestione è cambiato e gli accordi per la fabbricazione in licenza sono sempre più ridotti, ma l’Italia, forte dei vantaggi acquisiti negli anni precedenti resta il partner principale nella produzione del prêt-à-porter e di accessori, come è mostrato nella tabella seguente.

Tab. 2 Marche mondiali prodotte in licenza

|

|

UOMO |

DONNA |

Marche mondiali in licenza |

57 |

65 |

|

(Moschino, Ferré) |

|

27 |

27 |

|

Prodotte in Italia |

25 |

27 |

|

Prodotte in Francia |

- |

- |

(J.P. Gaultier, Celine) |

|

19 |

12 |

|

Prodotte in Italia |

16 |

10 |

|

Prodotte in Francia |

2 |

1 |

Vivienne Westwood |

|

11 |

26 |

|

Prodotte in Italia |

8 |

19 |

|

Prodotte in Francia |

- |

- |

Fonte PAMBIANCO Strategie di Impresa 1999-2000

Dal decennio precedente, i francesi cominciano a recuperare il ritardo sugli italiani. Anche se una grande differenza nell’apparato industriale persiste, l’arrivo di potenti gruppi finanziari, che hanno acquistato alcune marche, permette di sviluppare la loro redditività e le attività all’estero. Oggi, questi poli apportano i mezzi finanziari capaci di sostenere gli enormi investimenti in comunicazione e distribuzione per gestire le componenti della marca. Il miglior esempio di questa strategia è il gruppo LVMH.

Tab 3 Il sistema tessile abbigliamento italiano (in Milioni d’€)

|

1998 |

1999 |

2000 |

2001 (prev.) |

Fatturato |

46.000 |

44.600 |

48.100 |

49.700 |

Export |

24.710 |

23.450 |

26.750 |

28.100 |

Import |

11.180 |

11.070 |

13.070 |

14.360 |

Bilancia exp/imp |

13.510 |

12.380 |

13.680 |

13.740 |

Addetti |

696.000 |

689.000 |

685.000 |

680.000 |

Fonte : Hermes Lab

La storia del successo della moda italiana comincia realmente a Roma, negli anni 50. Il periodo de La Dolce Vita porta nella capitale le star del cinema americano: la domanda di prodotti di qualità superiore aumenta. Il maestro delle scarpe Salvatore Ferragamo e gli accessori in pelle di Gucci sono alla moda e diventano il simbolo dell’eleganza italiana sul panorama internazionale.

La moda italiana di questo periodo mescola artigianato e tradizione con innovazione stilistica: i cappotti delle Sorelle Fontana, le stampe di Emilio Pucci, le pellicce delle Sorelle Fendi. La creatività associata al rapporto qualità-prezzo determina il successo degli italiani.

All’inizio degli anni 70, l’industria italiana del tessile-abbigliamento, parallelamente a ciò che succede in tutto il tessuto industriale, passa attraverso un profondo processo di ristrutturazione. Questa operazione porta ad una riduzione del numero di imprese degli anni 60 (GFT, Monti, Marzotto, Albini) e allo sviluppo di una solida e diffusa rete di PMI, o meglio, piccole e molto piccole imprese, e ad una consolidazione dei distretti industriali.

L’aumento del costo del lavoro causato dalle pressioni dei sindacati l’incremento del prezzo del petrolio aveva dato un colpo mortale alle grosse industrie che erano incapaci di far fronte alla concorrenza internazionale. Molti imprenditori per ridurre i costi e le perdite di competitività avevano cominciato de-intergrare le industrie e creare delle imprese di sub-appalto gestite dai vecchi lavoratori dipendenti: questa deverticalizzazione aveva permesso di aumentare la reattività e la qualità.

Molti osservatori giudicarono quella tendenza preoccupante, soprattutto in prospettiva verso l’internazionalizzazione. L’aumento di numero di unità di produzione e la riduzione della dimensione media delle imprese rischiava di generare una perdita di produttività e competitività di tutto il sistema tessile-abbigliamento e poteva accrescere le difficoltà di entrata nei mercati.

Al contrario, le PMI mostrarono numerosi vantaggi strategici in termini di flessibilità e innovazione: l’importante produttività e la mobilità della manodopera e dei fenomeni di evasione fiscale determinavano un costo del lavoro medio per unità di produzione.

Il processo di decentralizzazione della produzione era favorito da un altro fattore, ma opposto:

la crescita, sul tutto territorio nazionale di laboratori sartoriali specializzati che erano sopravissuti allo sviluppo dell’industria della confezione e che allora cominciavano a strutturarsi in modo più specializzato a livello di organizzazione interna del lavoro.

Durante l’autunno rosso, i movimenti giovanili ì, il nuovo rapporto tra i sessi avevano modificato i valori e gli stili di vita della popolazione italiana, con delle ripercussioni sulle abitudini d’abbigliamento. In particolare, tra i giovani vediamo apparire il jeans, e le maglie colorate e per le persone più vecchie i vestiti “pronto moda”. Il ruolo centrale delle piccole imprese era possibile grazie al livello tecnico moderato di questi nuovi capi d’abbigliamento e dunque, di conseguenza, a bassi investimenti richiesti in materie prime.

Le PMI, dopo la prima fase di sviluppo, cominciarono a scontrarsi con le difficoltà di accesso a i mercati e alla distribuzione; solo un piccolo numero riuscì ad affermarsi come impresa industriale. Le altre diventarono delle sub-appaltatrici.

Lo sviluppo del sub-appalto tra le grandi, medie e piccole imprese fu facilitato da un fattore specifico al sistema industriale italiano: la concentrazione di unità di produzione in piccole regioni, i famosi distretti industriali (Biella, Vicenza, Prato, Bergamo, Carpi, Ancona, ecc.).

In questi distretti industriali, ogni impresa si specializza in uno stadio preciso della produzione o in un tipo particolare di prodotto: prossimità geografica, omogeneità culturale, relazioni personali e sociali favoriscono la comunicazione e la limitazione dei costi logistici, ma soprattutto lo sviluppo di un know-how estremamente qualificato basato sul processo di collaborazione e imitazione.

In più, grazie alla disponibilità di manodopera qualificata, i distretti sono dei serbatoi importanti per la nascita di nuove imprese che stimolano il miglioramento della produttività e dei prodotti in tutto il sistema industriale.

Nei distretti del tessile-abbigliamento, coabitano ed interagiscono delle imprese dal carattere differente:

Questa evoluzione del sistema industriale non avrebbe potuto costituire un fattore sufficiente a spiegare il successo internazionale del “Made in Italy” se non fosse stata accompagnata da due altri cambiamenti: l’arrivo e l’affermazione degli stilisti e la rivitalizzazione della domanda.

La stretta interazione tra gli stilisti e l’industria rappresenta un altro elemento del modello italiano. Una tale prossimità è il risultato di un processo di evoluzione abbastanza recente; fino alla fine degli anni 60, gli stilisti producevano degli abiti per una clientela molto agiata. È il caso di Valentino Garavani, che aprì il suo atelier nel 1959 con il sogno di imporre un nuovo stile ad una donna molto raffinata. Valentino arriva ad un successo mondiale grazie alla concezione dell’abito come un’opera d’arte, espressione della creatività dello stilista. La distanza tra il mondo degli stilisti e l’industria scompare alla fine degli anni 60, attraverso i primi contratti di produzione tra stilisti e industriali.

Negli anni 70, la crisi economica da il colpo di grazia alla alta moda che perde il suo ruolo centrale e assistiamo alla crescita del prêt-à-porter e all’ascesa di Milano come centro della moda. Nel capoluogo lombardo le società come Krizia, Genny, Basile si affermano: imprese che avevano saputo incorporare lo stile senza renderlo dominante rispetto alla funzione manageriale. Lo spostamento del centro di gravità della moda europea sembra testimoniare il desiderio condiviso dagli operatori del settore di un maggiore legame con l’industria.

Con l’esperienza di Gianni Versace da Genny e di Giorgio Armani e Valentino presso GFT, verso la metà degli anni 70 gli stilisti e la grande industria prendono coscienza della complementarietà delle loro competenze e della necessità di una reale collaborazione. In particolare, l’esperienza di Giorgio Armani da Cerruti è fondamentale per sviluppare da GFT un nuovo modello per progettare e industrializzare le collezioni. Grazie al nuovo amministratore delegato Marco Rivetti, GFT moltiplica i contratti di licenza con altri designer e aumenta le sue competenze. Dall’altro lato, gli stilisti possono contare, grazie alle risorse finanziarie e commerciali, su una più grande e semplice diffusione dei loro prodotti sui mercati internazionali. Per ben funzionare, il rapporto tra industria e stilisti deve essere basato sul mutuale soccorso: è indispensabile che l’imprenditore e lo stilista sappiano conservare la loro autonomia considerando le esigenze rispettive.

È la nascita delle “collezioni-diffusione”.

Il ruolo giocato dallo Stato italiano nello sviluppo economico è stato e continua ad essere molto importante. Il principio del “Welfare state” è stato applicato alla lettera dai politici italiani per 50 anni che hanno messo in atto degli strumenti di aiuto, finanziati attraverso il debito pubblico, che oggi ha raggiunto una cifra astronomica (più di 1000 miliardi di Euro).

Ma grazie a questo sistema di finanziamento le imprese private e pubbliche hanno potuto beneficiare di politiche molto specifiche che miravano ad aiutare le società che volevano attaccare i mercati stranieri, vicini o più lontani.

Tutti i Governi, attraverso il Ministero del commercio estero, hanno attivato delle forme particolari di finanziamento, sottoforma di crediti con tassi di interesse ridotti o delle misure fiscali che spingevano le imprese italiane della moda, per esempio, a penetrare in Cina o nei Paesi dell’Europa dell’Est.

Come tutto il “Made in Italy”, ha saputo approfittarne per attaccare e prendere delle parti di mercati in Paesi strategici, Stati Uniti e Giappone essenzialmente. Ad esempio, Giorgio Armani, che creò la sua marca nel 1975 con l’aiuto e la collaborazione del suo amico Sergio Galeotti e che solo 7 anni dopo era in copertina del Time Magazine di New York. Successo personale, ma anche aiutato dalla forte attività di promozione dell’insieme del “Made in Italy” effettuata dall’ICE, l’Istituto per il Commercio Estero, negli Stati Uniti attraverso saloni e manifestazioni.

La moda, e più ampiamente il settore tessile-abbigliamento, hanno saputo esportare un’arte di vivere all’italiana: oltre Atlantico negli anni 80, si mangiavano pasta e pizza, si compravano dei mobili di Cappellini e ci si vestiva da Versace, Krizia o Genny.

Questo gusto pronunciato per l’Italia non ha mai abbandonato il territorio americano, anche se la concorrenza, francese innanzi tutti, è sbarcata con una aggressività e dei mezzi finanziari considerevoli.

Il Ministero del commercio estero e l’ICE non sono le uniche istituzioni favoriscono l’internazionalizzazione delle imprese italiane: SIMEST (Società Italiana per le Imprese all’Estero), le Camere di Commercio, ma soprattutto le Regioni che moltiplicano gli aiuti, attraverso dei finanziamenti più specifici: ogni Regione dispone di un budget destinato alle giovani imprese che vogliono esportare i loro prodotti sui mercati internazionali.

Il successo internazionale del “Made in Italy” non può essere pienamente compreso se non considerano le strette relazioni tra l’insieme degli elementi della filiera dell’abbigliamento: il tessile, le imprese di sub-appalto, la distribuzione e gli altri elementi soggettive legati alla marca.

La forte all’esportazione delle società italiane comincia verso la metà degli anni 80, quando il mercato interno mostra dei segni di rallentamento della domanda. La svalutazione della Lira rende particolarmente competitivi i prodotti italiani.

Le caratteristiche del processo di internazionalizzazione dell’industria italiana dell’abbigliamento e della moda riflettono un orientamento verso il modello dell’esportazione. La focalizzazione sui prodotti e non sul marketing spinge le imprese italiane a scegliere degli importatori piuttosto che creare delle strutture commerciali: fatto molto comprensibile per le PMI ma non per i grandi operatori del settore.

Sempre alla ricerca di prodotti nuovi, stilisti e imprenditori riescono a valorizzare il patrimonio tecnologico e la flessibilità del sistema industriale nazionale.

La filiera tessile, forza dell’Italia, segue da vicino la domanda degli stilisti ed innova in continuazione. Gli industriali, come gli stilisti indipendenti, sono in relazione diretta con i fornitori di materie prime e influenzano le scelte di quest’ultimi. I produttori di fili e tessuti, grazie alla loro vicinanza con i confezionatori, hanno una grande sensibilità verso il prodotto finito.

Il nuovo rapporto tra gli stilisti e le persone dell’intera filiera tessile stimola la competitività, la produttività e l’innovazione.

Nel corso degli anni 70, la rete di imprese di sub-appalto del settore dell’abbigliamento si mostra capace di far fronte alle nuove esigenze di flessibilità e specializzazione dei nuovi prodotti a forte valore aggiunto. Inoltre, accanto ai tradizionali distretti industriali di confezione di maglieria (Milano, Bergamo, Firenze, Vicenza, Treviso, ecc.) se ne ritrovano altri in Regioni differenti grazie al ruolo importante esercitato da alcune imprese come Benetton, Max Mara, Aeffe (maglieria a Carpi e nella Regione Veneto, lingerie a Bologna, sportswear ad Ancona, ecc.).

Dal 1971 al 1991, si assiste ad uno spostamento delle unità di produzione dal Nord verso il Centro e il Sud del Paese grazie a notevoli aiuti finanziari e al costo ridotto del lavoro. In effetti, durante questi venti anni, l’Italia accresce la sua flessibilità e cerca di migliorare la sua competitività attraverso la delocalizzazione interna verso delle zone dove la manodopera è meno costosa. È per questa ragione che l’Italia, contrariamente ad altre nazioni dell’Europa occidentale e in particolare la Francia non sfrutta la possibilità fuori dalle sue frontiere in Paesi a basso salario.

Ancora oggi, la distribuzione in Italia gioca un ruolo determinante e si caratterizza per una frammentazione importante, con una forte presenza di piccoli dettaglianti. Anche nel periodo del boom economico, la grande distribuzione organizzata non è riuscita ad affermarsi a causa della legge 426 che favoriva i negozi indipendenti. Questo fattore associato alla struttura stessa delle città italiane, con i loro centri storici e l’assenza di una pianificazione urbana hanno impedito lo sviluppo della distribuzione organizzata.

La specializzazione dei dettaglianti permette alle imprese di confezioni di evitare gli intermediari come i grossisti e di aumentare i margini e di avvicinarsi al consumatore finale in modo da conoscerlo e servirlo meglio.

Il rapporto tra industria e dettaglio indipendente e la forte concorrenza tra i punti vendita rappresentano degli stimoli in termini di innovazione: il bisogno di informazioni sul consumatore finale e sulla concorrenza di accresce; l’azione di monitoraggio della concorrenza svolta dagli agenti accresce la competitività tra le marche.

Al fianco del tessile-abbigliamento, l’Italia ha sempre mantenuto il suo tessuto artigianale nei settori vicini alla moda: le scarpe, la pelletteria, l’occhialeria, ecc. Dei settori che hanno saputo soddisfare una domanda interna importante e molto sofisticata e che ha creato le basi per l’internazionalizzazione dei prodotti italiani.

L’affermazione delle griffe di moda sui mercati mondiali ha amplificato l’immagine dei settori legati ai beni di consumo (lavorazioni orafe, gioielli) e ha permesso lo sviluppo di licenze per la creazioni di prodotti legati all’estetica (prodotti cosmetici, profumi, oggetti di design).

L’aumento dei consumi e la priorità data alla griffe durante gli anni 80 produsse delle sinergie sul tutto il sistema moda e soprattutto sull’immagine internazionale del sistema italiano.

L’elogio degli stilisti fatto dai consumatori ha spinto una rivitalizzazione della domanda sostenuta anche da un contesto economico e sociale basato sull’apparenza e i simboli legati ad uno stato sociale (yuppies, ripresa economica, ecc.).

Il risultato di questo processo è l’aumento considerevole del tasso di consumo che posiziona l’Italia tra i primi per le spese d’abbigliamento.

Oggi, un altro elemento che gioca un ruolo importante nel successo degli italiani è l’organizzazione interna delle società. Strutture molto flessibili, capaci far tutto e molto rapidamente: la possibilità di avere un contatto diretto, grazie alla distanza geografica ridotta delle unità di produzione, permette ai team stile di verificare rapidamente le difficoltà legate alla fabbricazione di nuovi prodotti.

Se osserviamo la struttura del gruppo Prada, constatiamo che Prada Holding detiene una partecipazione nella Manrico e controlla 5 società: Church’s, Helmut Lang, Jil Sander, I.P.I. e I pellettieri d’Italia. Quest’ultima possiede l’apparato produttivo. La specialità di questo gruppo è l’elasticità offerta dalla fabbrica di Terranova Bracciolini, in Toscana, che è in contatto diretto con il dipartimento stile a Milano e che può metter in produzione delle piccole serie per testare le ultime creazioni di Miuccia Prada.

Inoltre, l’organigramma di Prada mostra una struttura semplice e che mira a conservare delle divisioni autonome, capaci di essere reattive, con alla testa un binomio performante Bertelli/Prada.

Fig. 1 Struttura del gruppo Prada in novembre 2001

![]()

In Francia, l’eccssiva gerarchia, dovuta anche alla complessità e alle dimensioni dei gruppi del lusso, causa un rallentamento della reattività. Tanto più che la distanza fisica e culturale dei produttori italiani ed europei impedisce di avere una risposta immediata ai problemi riscontrati.

Quali sono i fattori che permettono alle marche italiane del lusso di internazionalizzarsi più rapidamente di quelle francesi? Per rispondere a questa domanda bisogna ritornare indietro nel tempo e partire da una analisi storica. I differeneti punti di partenza dell’economia del dopoguerra e le politiche di sviluppo industriale adottate da ognuno di questi sue Paesi hanno portato alla situazione attuale.

Il successo attuale degli italiani è stato costruito dalle genererazioni precedenti: il sogno legato ai prodotti fabbricati in Italia è ancora vivo.

Ma dietro a questi prodotti esiste una rete di imprese tessili e di confezioni capaci di adattarsi molto rapidamente alle esigenze del mercato nazionale, già molto complesso, e anche alle esigenze internazionali.

La filiera tessile-abbigliamento rappresenta ancora un elemento unico in Europa. Il network di PMI che si è sviluppato nel corso degli anni 70, attorno alle grandi società come Gucci, Brioni e Salvatore Ferravamo ha conservato e migliorato il savoir-faire acquisito durante i secoli.

Inoltre questo apparato industriale ha impedito di firmare dei contratti di licenza e ciò ha permesso un controllo del processo di fabbricazione e distribuzione.

All’estero, le imprese hanno potuto beneficiare di azioni di promozione, fatte dall’ICE e dal Ministero del commercio estero e adottare una politica commerciale molto aggressiva grazie anche a degli interventi fiscali favorevoli.

I francesi invece, ad eccezione di alcuni aiuti alla creazione tessile e alla couture durante gli anni 70 e di alcune azioni di promozione, finanziate con la tassa parafiscale, negli anni 80, non hanno mai adottato una politica comune a causa soprattutto della difficoltà ad unire le imprese tessili e quelle dell’abbigliamento.

Dalla fine dalla Seconda Guerra Mondiale, la scomparsa progressiva del tessuto industriale spingeva le giovani società a firmare dei contratti di licenza di fabbricazione e distribuzione, particolarmente con i produttori italiani.

Oggi, le marche francesi stanno recuperando il gap accumulato nei decenni precedenti, attraverso delle manovre finanziarie, delle acquisizioni strategiche nella distribuzione e nella produzione.

L’affermazione di grandi holding finanziarie nel mondo della moda ha profondamente modificato la struttura del settore e ha generato delle grandi differenze tra chi possiede le marche e chi l’apparato industriale. Questa situazione obbliga le società a determinare la loro strategia e giocare un ruolo ben preciso: essere attori protagonisti, licenziatari o sub-appaltatori.

Le imprese monomarca, come Giorgio Armani devono focalizzarsi sul loro mestiere d’origine, specializzarsi al fine di svilupparsi rapidamente e aumentare le dimensioni per approfittare delle sinergie.

Quando la marca ha raggiunto una grande notorietà internazionale, ci si può diversificare verso un altro genere di prodotti, accessori, occhiali, ad esempio per incrementare il fatturato e i profitti. Questa diversificazione può essere realizzata attraverso la concessione di licenze, che è un fenomeno in perdita di velocità o grazie a delle acquisizioni o delle joint-venture.

La tecnica più efficace per crescere rapidamente è la strategia multimarca: cioè l’acquisizione di altre marche nello stesso settore di attività o in mercati limitrofi. Questa strategia è sicuramente la più utilizzata: LVMH, Prada, Aeffe, Richemont sono solamente quattro esempi.

È ancora presto per dire quale sarà il modello vincente nel futuro: per il momento, le imprese monomarca si sviluppano meno rapidamente ma hanno una redditività più elevata rispetto alle società multimarca, dato compresibile visti gli investimenti necessari per acquistare e rilanciare una marca.

Infine, la strategia multimarca sembra la più opportuna su un mercato dove la necessità di avere una grande dimensione è sempre più importante. Tanto più che la strategia monomarca presenta una soglia al di là della quale non è consigliato andare se si vuole conservare una certa immagine di marca.

Se si confrontano ancora una volta le strategie delle marche italiane e francesi, si vede benissimo nello schema che segue, che tutte hanno praticato delle diversificazioni orizzontali, passando dall’abbigliamento ai cosmetici; ma solo gli italiani hanno sviluppato numerose seconde linee, cosa che ha permesso di toccare una più vasta clientela.

I francesi non hanno mai veramente adottato una diversificazione verticale, a causa della struttura del settore della moda che li vede ancora legati alla tradizione della Haute Couture e ad una sola linea di prêt-à-porter: Université per Givenchy, Rive Gauche per Yves Saint Laurent, ad esempio.

Tab. 4 Diversificazione verticale in Italia

ARMANI |

VESACE |

DOLCE & GABBANA |

PRADA |

GIANFRANCO FERRE |

Emporio Armani |

Versus |

Dolce & Gabbana |

Miu Miu |

Studio 000.1 |

Diversificazione orizzontale in Italia

Diversificazione orizzontale in Francia

Per concludere, citerei Giorgio Armani che in una intervista al Journal du Textile diceva:”a Parigi si fa un défilé come si fa teatro: è un vero spettacolo. I giornalisti vanno a Parigi per questo. Ma alla fine, bisogna guardare il risultato. Gli stilisti francesi soffrono per il fatto di non avere alle spalle fabbriche che funzionano bene, e quindi vengono in Italia. A Milano, si guarda sempre il risultato pratico, economico, dal punto di vista del fabbricante. Novanta percento delle cose mostrate sulle passerelle sono commercializzate”.

ALFONSI Maria Vittoria, Questo è il made in Italy

BECCATINI Giacomo, Distretti industriali e made in Italy

CRESTANELLO Paola, L’industria veneta d’abbigliamento Il mulino 1998

DEFI, Le modèle italien: l’organisation industrielle et la production

FORTIS Marco, Il made in Italy, il Mulino

GIACOMINI Silvia, L’Italia della moda

GIAMMARINO Mara, Moda, magia e misteri

GRISSINI Giancarlo, Firme in passerella

GRUMBACH Didier, Histoire de la mode, Seuil 1993

LEHNERT Gertrud, Histoire de la mode au XX siècle

MARIOTTI Sergio, Le trasformazioni strutturali dell’internazionalizzazione produttiva delle imprese italiane, ICE quaderni di ricerca n° 4 ottobre 1997

MENDES V., DE LA HAYE Amy, La mode au XX siècle

RAGONE Gerardo, Sociologia dei fenomeni di moda

RULLANI E., "Distretti industriali ed economia globale", in Oltre il ponte, n° 50, 1995

SAVIOLO S., TESTA S., Le imprese del sistema moda

VERGANI G., La renaissance de la mode Italienne

BALESTRI Alessandro, Italia sempre più leader, Il sole 24 ore, 7 janvier 2000

BOSCARELLI Lorenzo, Le politiche di sviluppo delle PMI, Impresa & Stato n°26

BRUNEL Jacques, Triomphe à l’arraché pour Giorgio Armani, Le Monde, 3 mars 2001

DUHAUT Natacha, THIBAULT Béatrice. La folie de la mode, Le magazine Accor n° 15 juin 1999

FELLOWS S., "La globalizzazione nel settore della moda", Mercato e competizione globale - Atti del convegno, Pisa, Scuola Superiore S. Anna, 15 Maggio 1997

FERRE Giusi « con Arnault nessuna esclusiva », CorrierEconomia, 24 juillet 2000

GERONI Attilio, Il nuovo modo di stare sui mercati, Il sole 24 ore, 5 octobre 2000

GUYOT Catherine, Les filières française et italienne intensifient leur dialogue, Journal du textile n°1665, 14 mai 2001

HOROVITZ Jacques, KUMUR Nirmalya, Distribution : les défis de la mondialisation

HUBERT-RODIER Jacques, La France et l’Italie ont des chromosomes communs, Les Echos, 11 février 2000

MATTE pascale, Les entreprise italiennes ont une politique active d’accords et d’acquisitions, Journal du textile, 22 juin 1992

MODINI Chiara, Italia-Francia, concorrenti alleate, Fashion, 1 décembre 2000

OWEN Phil, The Italians: Stories tradition, dynamic future, Textile World, décembre 2000

PIGANEAU Joëlle, Giorgio Armani au Journal du Textile: « Voici quels sont mes projets », Journal du textile n° 1594 4, octobre 1999

POLIZZI Daniela, tagliati per il successo, il Mondo, février 2000

VILLARD Nathalie, La percée des marques italiennes, Capital, novembre 1997

www.efima.com

www.agenziaperlamoda.it

www.emimoda.it

www.pambianco.com

www.pambianconews.com

www.pittiimmagine.it

www.ice.it

www.sistemamodaitalia.it

www.mincomes.it

www.made-in-italy.com

www.citer.it

www.mclink.it

www.cameramoda.it

Lehnert Gertrud - Histoire de la mode au XX siècle

Saviolo S., Testa S. – Le imprese del sistema moda

Saviolo S., Testa S. – Le imprese del sistema moda

Mendes V., De la Haye Amy – La mode au XX siècle

Hubert-Rodier Jacques, La France et l’Italie ont des chromosomes communs, Les Echos, 11 février 2000

Valerie Steele, Paris Fashion, a cultural history. Oxford/New York, Berg 1998

Ruffat Michèle, La mode des années soixante entre artisanat et industrie

Saviolo S., Testa S. – Le imprese del sistema moda

Saviolo S., Testa S. – Le imprese del sistema moda

Fonte: http://www.tesionline.it/tesiteca_docs/4308/PERCHE_LE_IMPRESE_ITALIANE_DELLA_MODA_SI_INTERNAZIONALIZZANO_PIU_RAPITADAMENTE_CHE_IMPRESE_FRANCESI.doc

Sito web da visitare: http://www.tesionline.it/

Autore del testo: non indicato nel documento di origine

Il testo è di proprietà dei rispettivi autori che ringraziamo per l'opportunità che ci danno di far conoscere gratuitamente i loro testi per finalità illustrative e didattiche. Se siete gli autori del testo e siete interessati a richiedere la rimozione del testo o l'inserimento di altre informazioni inviateci un e-mail dopo le opportune verifiche soddisferemo la vostra richiesta nel più breve tempo possibile.

I riassunti , gli appunti i testi contenuti nel nostro sito sono messi a disposizione gratuitamente con finalità illustrative didattiche, scientifiche, a carattere sociale, civile e culturale a tutti i possibili interessati secondo il concetto del fair use e con l' obiettivo del rispetto della direttiva europea 2001/29/CE e dell' art. 70 della legge 633/1941 sul diritto d'autore

Le informazioni di medicina e salute contenute nel sito sono di natura generale ed a scopo puramente divulgativo e per questo motivo non possono sostituire in alcun caso il consiglio di un medico (ovvero un soggetto abilitato legalmente alla professione).

"Ciò che sappiamo è una goccia, ciò che ignoriamo un oceano!" Isaac Newton. Essendo impossibile tenere a mente l'enorme quantità di informazioni, l'importante è sapere dove ritrovare l'informazione quando questa serve. U. Eco

www.riassuntini.com dove ritrovare l'informazione quando questa serve